https://m.mingpao.com/pns/dailynews/web ... 8826434979量縮威力積累 美拆息不斷走高今年新興市場相繼出事,雖然至今未有爆發大規模金融或經濟危機,甚至有分析指情况正在好轉,但整個出事浪潮的核心原因,就是全球範圍的美元流動性持續減少。一方面,特朗普大規模減稅,財赤增加需要增加發行國債,同時聯儲局不斷擴大退市規模,這兩個缺口便只好由吸收全球美元流動性來彌補。這就強迫全球貨幣政策收緊,否則經濟弱國便會出現貶值、償債問題。走資情况一時三刻會緩和,但只要財赤升和量化收縮持續,整個機制便會繼續運作。上半年只是熱身,由於量縮的威力會不斷積累,未來12個月會面對更大壓力。

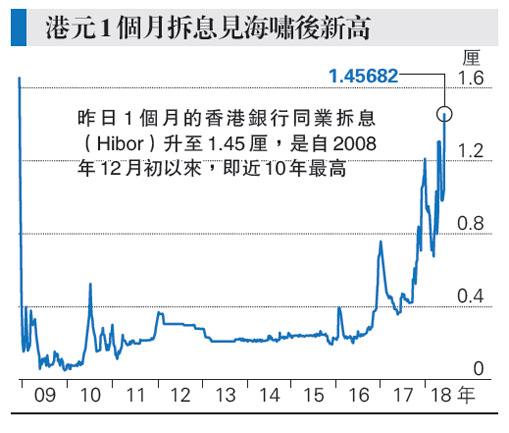

美元流動性並非體現在美匯指數,最好是看價格,亦即美元拆息。以1個月為例,隨着聯儲局展開加息周期而不斷走高,2016年及2017年其實都在收緊,但經濟增長和通脹都遠高於1厘水平,也只是初步量縮,市場並不感覺有任何問題。但現在已升破2厘,量縮亦開始放量進行,而更要命的是美國經濟愈來愈強,假如今年意外加息4次,又或者明年進一步加息,非美地區會面對巨大壓力。就算是香港,今次亦機會要跟隨加息,上調最優惠利率0.25厘,另一方面,股民也明顯感受到交投疏落,周一便不足800億元創出年內新低,成交額趨勢向下。

應對緊縮 料中國微調貨幣政策除了美國,中國亦對全球帶來緊縮效應。5月份社會融資規模增量為7608億元,比上年同期少3023億元,反映企業現金流的M1,按年增速更降至6%,這個速度,以往只在2012年至2015年經濟不景氣時才出現。幸好現在全球通脹仍偏低,政策彈性較大,市場已開始估計中國正微調貨幣政策,近期也見銅價、鋼價、煤價等顯著回升。

")